Geringe Margen erfordern schnelle Entscheidungen

Das Management-Cockpit als Basis

Gerade in mittelständischen Unternehmen, wo die Margen immer geringer werden, müssen die Verantwortlichen Entscheidungen oft in sehr kurzer Zeit fällen. Dafür wiederum ist eine Entscheidungsgrundlage notwendig, die sich aus einer Reihe von Variablen zusammensetzt. Ein abgestimmtes Kennzahlensystem – auch als Management-Cockpit oder Dashboard bekannt – ist hierfür eine mögliche Lösung.

„Die Zeiten ändern sich und wir uns mit Ihnen“. Ob Ovid bereits zu Lebzeiten wusste, wie recht er auch 2000 Jahre später liegen würde?

Das Leben ist schneller, teurer und voller, als noch vor einigen Jahren. Wer hätte vor zehn Jahren gedacht, dass soziale Medien in der heutigen Form einen so großen Raum in unserem täglichen Leben einnehmen würden? Diese 24-Stunden-Erreichbarkeit ist nur ein Mosaiksteinchen der Dynamik, das die Komplexität in der Gesellschaft wie auch im Wirtschaftsleben extrem erhöht hat. Unternehmen im Mittelstand jeglicher Branchen spüren diese Entwicklungen – die Margen sinken, der Druck auf Effizienz zu achten ist enorm. Was sind aber die Mittel um bei der Steuerung eines Unternehmens adäquat reagieren zu können?

Flexibilität und schnelle Entscheidungsfindung sind gute Wege. Hierfür bedarf es einer soliden Entscheidungsgrundlage. Diese Entscheidungsgrundlage sollte dabei nicht nur auf einer betriebswirtschaftlichen Kennzahl fußen. Die Anzahl an Variablen, die eine Entwicklung, die das Unternehmen betrifft, ist sehr hoch. Mehrere Kennzahlen gewährleisten höheren Informationswert und die Wahrscheinlichkeit entsprechend auf die Entwicklung zu reagieren. Dabei ist allerdings auf die Qualität und nicht Quantität der Kennzahlen zu achten, und dass die Übersicht nicht verloren geht. Es empfiehlt sich ein abgestimmtes Kennzahlensystem – auch bekannt als Management-Cockpit oder Dashboard.

Diese Management-Cockpits sollten mehrere Sichten auf ein Unternehmen aufzeigen. In Anlehnung an eine Balanced Scorecard, die Anfang der neunziger Jahre von Robert S. Kaplan und David P. Norton entwickelt wurde, sind mehrere Sichten (auch Perspektiven genannt) wichtig, da jede Sicht eine andere Erkenntnis zu Tage fördert. Diese Sichten oder Perspektiven stammen nicht nur aus unterschiedlichen Blickwinkeln, sie beeinflussen sich auch gegenseitig. Deshalb ist es von höchster Wichtigkeit, die Kennzahlen in einem aussagekräftigen, aber auch einfachen Cockpit aufzubereiten. Es soll also die Leistungsfähigkeit des Unternehmens auf einen Blick in monetären, aber auch nicht monetären Kennzahlen dargestellt werden. So wird eine ganzheitliche Sicht in prägnanter Art und Weise möglich, und stellt die Entscheidung auf eine solide Grundlage.

Folgende Sichten sollte ein Management-Cockpit enthalten:

- Die Finanz-Sicht:

In der Finanz-Sicht geht es um die betriebswirtschaftlichen Kennzahlen des Unternehmens. Hier sollten vor allem der Umsatz, die Umsatzrentabilität und die Kosten je Kiste bzw. je Gebinde ermittelt werden.

Des Weiteren ist es von Vorteil, auch Kennzahlen des Finanzplans zu integrieren, wie der Cashflow aus der laufenden Geschäftstätigkeit, der Cashflow aus der Investitionstätigkeit und der Cashflow aus der Finanzierungstätigkeit. Warum drei Kennzahlen aus dem Bereich des Finanzplans? Der Finanzplan, auch Kapitalflussrechnung genannt, soll die Mittelherkunft und Mittelverwendung der liquiden Mittel darstellen und damit auch erklären, was wann bezahlt wurde. Die Berechnung kann nach direkter als auch indirekter Weise ermittelt werden und ist in der internationalen Rechnungslegung ein Pflichtbestandteil des Jahresabschlusses. Im Rahmen des deutschen HGB’s wird er bei Konzernabschlüssen benötigt und verlangt.

Der Cashflow aus der laufenden Geschäftstätigkeit ist eine der wichtigsten Kennzahlen des Management-Cockpits. In dieser Kennzahl werden Ab-/Zuschreibungen auf Gegenstände des Anlagevermögens, die Zu-/Abnahme der Rückstellungen, die Zu-/Abnahme der Vorräte, der Forderungen aus LuL sowie anderer Aktiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind, und die Zu-/Abnahme der Verbindlichkeiten aus LuL sowie anderer Passiva, die ebenfalls nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind, dargestellt. Damit hat das Unternehmen seine finanziellen Kunden- und Lieferantenbeziehungen im Blick. Praktische Auswirkungen gelten hier wie folgt: je schneller die Kunden zahlen, desto besser ist dieses für das Unternehmen. Im Gegensatz dazu können die Verbindlichkeiten ruhig höhere Zahlungslaufzeiten haben, da dieses quasi einer Finanzierung durch den Lieferanten gleicht. Auch zeigt es die Kapitalbindung durch die Vorräte an.

Der Cashflow aus der Investitionstätigkeit zeigt die Veränderungen im Anlagevermögen. Dieses lässt natürlich auch einen Rückschluss auf die Investitionen zu. Beispielsweise würden hier Investitionen in Getränkemärkte oder in den Fuhrpark dargestellt werden.

Der Cashflow aus der Finanzierungstätigkeit zeigt die Ein-/Auszahlungen im Eigenkapital und die Ein-/Auszahlungen von (Finanz-) Krediten. Im Vergleich mit der Investitionstätigkeit kann man hier gut erkennen, wann und wo eventuell Finanzierungen getätigt werden müssen.

- Kunden-Sicht:

Die Kunden-Sicht stellt das Unternehmen aus Sicht des Kunden dar. Dieses ist von enormer Wichtigkeit, da die Kundensicht schließlich die Finanz-Sicht sehr stark beeinflusst.

In der Kunden-Sicht können als Kennzahlen die Kundentreue und Kundenzufriedenheit abgebildet werden. Diese Kennzahlen sind quantitativ messbar. Schwerer wird es bei der Ermittlung des Images der Unternehmung bzw. der angebotenen Produkte. Hier stellt sich die Frage, ob bestimmte Produkte angeboten werden müssen. Ein gutes Beispiel ist die Lieferung von guten und auch exklusiven Weinen. Diese Weine erhöhen sicherlich das Image meines Betriebes. Im Gegensatz dazu besteht jedoch die Problematik, dass dieses Gebiet sehr viel Wissen und Beratung mit sich zieht. So könnte dieses Wissen mit der Einstellung eines Sommeliers bereitgestellt werden. Dieses erhöht jedoch wiederum die Kosten und hat folglich auch Auswirkungen auf die Finanzperspektive

- Prozess-Sicht:

In der Prozess-Sicht werden Kennzahlen zu den internen Prozessen dargestellt. Hierzu zählen bsw. der Innovationsprozess, der Betriebsprozess und der Kundendienstprozess. In diesen Sichten sollten Kennzahlen wie beispielweise die Dauer für die Kommissionierung oder der Anteil der Leerfahrten dargestellt werden. Die Kennzahlen bilden die Basis, um in weiterer Folge festzustellen, ob die Tourenplanung optimal verläuft oder ob hier Optimierungspotential besteht. Diese nicht monetären Kennzahlen offenbaren, ob die zur Verfügung stehenden Mittel auch optimal zum Unternehmenserfolg beitragen. Die Überwachung der Kennzahlen in diesem Bereich ist wichtig, da aufgrund der Fluktuation im Sortiment große Dynamik herrscht. In kurzen Zeitspannen kommen neue Artikel bzw. Kunden hinzu und wandern ab, sodass hier Überwachungs- und Anpassungsbedarf besteht, um eine solide Entscheidungsgrundlage zu haben.

- Entwicklungs- und Mitarbeiter-Sicht:

Im Fokus der Kennzahlen aus Entwicklungs- und Mitarbeiter-Sicht steht der Mitarbeiter und dessen Entwicklung

Die Mitarbeiter gehören zum größten Kapital eines Unternehmens. Sind die Mitarbeiter motiviert und können Kunden gut beraten? Wie hoch ist die Krankenstandsquote? Wie hoch ist die Fluktuation? Besteht Bedarf oder Euphorie für Weiterbildungsmöglichkeiten?

Im Großen und Ganzen zeigen die vorangegangen Ausführungen, dass es einer breiten Basis bedarf, um eine schnelle aber auch sichere Entscheidung für das Unternehmen zu treffen. Eine einzelne Kennzahl ist dazu, im ersten Schritt, nicht in der Lage.

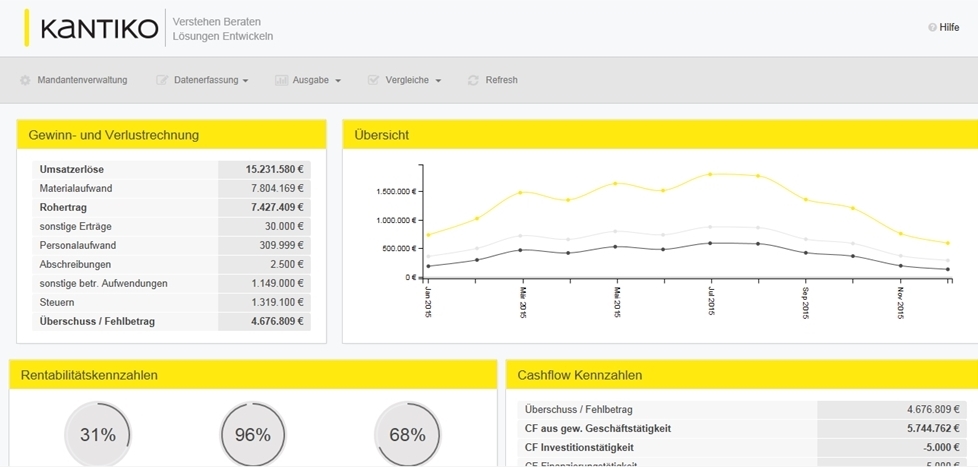

In der folgenden Abbildung werden die Kennzahlen für ein beispielhaftes Cockpit für ein Unternehmen im Getränkefachgroßhandel zusammenfassen dargestellt, wie sie vorangegangen erläutertet wurden.

Schlussbetrachtung

Das hier vorgestellte Management-Cockpit ist ein Beispiel und kann natürlich erweitert werden. Zu viele Kennzahlen verschleiern oftmals den Blick vor wesentlichen Faktoren, deshalb ist eine sinnvolle und nützliche Übersicht schlussendlich in jedem Unternehmen unterschiedlich, und sollte nach eingehender Prüfung und Einbindung entsprechender betriebsinterner Informationsquellen erfolgen. Denn, um hier wieder auf Ovid zu verweisen: „Nimm dir Zeit; ein Acker der ausruhen konnte, liefert eine prächtige Ernte.“

Download des Fachartikels:

„Geringe Margen erfordern schnelle Entscheidungen – das Management-Cockpit als Basis“ – erschienen in GETRÄNKE Fachgroßhandel Nr. 2/2015, S. 11-13

Ansprechpartner

Benjamin Panke

Possmoorweg 1

22301 Hamburg

Telefon: +49 (0) 40 380 407 05

Telefax: +49 (0) 40 320 052 20

E-Mail: panke@kantiko.com

Newsletter

Neuigkeiten zu Controlling-Lösungen, Business Intelligence, Planung, Liquiditätsmanagement, Analyse, Reporting, kostenlosen Webinaren und geplanten Veranstaltungen.